서울 전세·월세·자가 비용 재편

전세 6억, 신규 월세 130만 9천원

5년 거주비용 격차, 선택 기준 흔들림

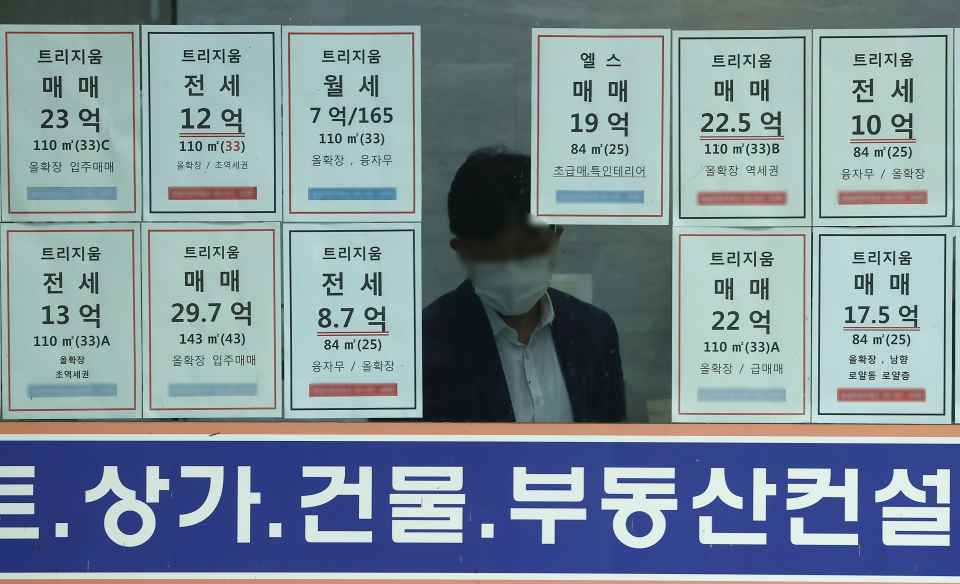

서울 아파트 임대차 시장에 충격이 번지고 있습니다. 전세 보증금은 6억 원을 넘었고, 신규 월세는 130만 원대를 찍었습니다. 자가까지 포함하면 5년 거주비용의 셈법이 완전히 달라졌습니다.

겉으로는 전세가, 월세가, 자가가 각자의 자리를 지키는 듯 보이지만 실제 부담은 한 방향으로 쏠리고 있습니다. 세입자와 매수자, 집주인의 이해관계가 정면으로 충돌하는 국면입니다. 숫자는 이미 답을 내놓는 분위기입니다.

2025년 말 기준 서울 아파트 전세 보증금은 평균 6억 87만 원, 신규 월세는 130만 9천 원 수준으로 집계됐습니다. 매매가는 12억 원 안팎을 유지했습니다. 같은 84㎡라도 선택에 따라 5년 뒤 현금 유출 규모가 크게 갈립니다.

“전세 6억, 월세 130만”…현금 흐름이 갈린 5년

전세는 한 번에 큰돈이 묶이는 구조가 문제로 떠올랐습니다. 보증금 6억 원을 예금에 넣었다면 연 3.5% 기준으로 2,100만 원의 기회비용이 발생합니다. 여기에 전세대출 3억 원, 금리 4%를 더하면 5년 누적 부담은 약 1억 8천만 원까지 올라갑니다.

월세는 계산이 단순하지만, 총액은 가볍지 않습니다. 보증금 1억 원에 월 130만 원을 60개월 내면 월세만 7,854만 원입니다. 기회비용과 관리비를 합치면 5년 총비용은 약 1억 1,100만 원 수준으로 추산됩니다.

세입자 반응은 갈립니다. 직장 이동이 잦은 30대는 월세를 택할 가능성이 높고, 자산을 묶고 싶지 않다는 목소리도 나옵니다. 반면 전세를 선호하던 실수요자는 “이제는 전세도 월세도 부담이 크다”는 반응을 내놓고 있습니다.

“대출이자 1억 5천만원”…자가가 더 비싸진 이유

자가는 표면상 안정적이지만, 비용 구조는 가장 무겁습니다. 12억 원 아파트를 두고 자기자본 4억 원, 주담대 8억 원을 끼면 5년 이자만 약 1억 5,500만 원 수준입니다. 금리가 5%로 오를 경우 이자는 1억 9,500만 원까지 커집니다.

세금도 빠지지 않습니다. 12억 원 기준 취득세는 약 3,960만 원, 재산세와 종부세는 5년 합산 1,050만 원 안팎입니다. 관리비와 수리비까지 더하면 집값 변동을 제외한 총비용은 약 2억 9,600만 원으로 계산됩니다.

시장에서는 자가를 두고도 시각이 엇갈립니다. 투자자들은 집값 10% 상승만으로도 총비용 구조가 달라진다고 보고, 실수요자들은 금리와 세금 변수를 먼저 따집니다. 결국 “오를 집이냐”가 아니라 “5년 안에 얼마나 버틸 수 있느냐”가 핵심 쟁점으로 떠올랐습니다.

월세 전환 가속…전세의 종말, 아직은 아니지만

임대차 시장의 흐름은 점점 월세 쪽으로 기울고 있습니다. 2025년 신규 계약에서 월세 비중이 전년보다 약 8%포인트 늘었다는 분석도 나왔습니다. 전세보증금 반환 사고가 반복되며 임대인들까지 전세를 꺼리는 분위기가 퍼졌습니다.

집주인 입장에서는 월세가 더 선명한 수익 모델입니다. 금리가 높은 상황에서 전세보증금을 운용해도 기대수익이 크지 않기 때문입니다. 반면 월세는 즉시 현금이 들어옵니다. 임차인 부담이 커지는 구조가 굳어질 가능성이 제기되는 이유입니다.

정부는 2026년 상반기 월세 세액공제 확대와 전세보증보험 의무화 등을 검토 중인 것으로 전해졌습니다. 다만 시장 전환 속도를 되돌리기에는 역부족이라는 평가가 우세합니다. 월세 시대의 속도는 더 빨라질 가능성이 남아 있습니다.

정리하면, 5년 기준 순수 비용만 놓고는 월세가 가장 낮고 전세가 그다음, 자가가 가장 무겁습니다. 그러나 집값 상승이 끼어들면 결과는 바뀔 수 있습니다. 2026년 서울 주거 선택의 승패는 금리, 전세 안정성, 집값 전망이라는 변수에 따라 다시 갈릴 전망입니다.